中国联通新闻网:国际化和并购是通讯业两大增长动力

中国联通新闻网 6/26/2008 目前�,�,,,�,,我国通讯类上市公司大体情况如下�。�。�。。�。通讯及有关设备行业蕴含27家公司�,�,,,�,,划分为综合设备(中兴通讯)、表围及部件设备(武汉凡谷、三维通讯等)、光通讯(战火通讯、bb贝博艾弗森官方网站科技等)、终端设备(波导、厦新等)、卫星雷达设备(中国卫星、四创电子、北斗星通)和其它电子设备(大恒科技、上海普天等)6个子行业�。�。�。。�。

其中通讯设备商类蕴含综合、表围及部件、光纤光缆、终端4个子行业�,�,,,�,,共18家�,�,,,�,,不含终端的通讯设备商蕴含综合、表围及部件、光纤光缆�,�,,,�,,共13家公司�。�。�。。�。之所以分辨通讯设备企业与不含终端的通讯设备企业�,�,,,�,,原因是终端上市公司2004以年来收入和市场份额持续下滑、经营吃亏严沉�,�,,,�,,与其它子行业趋向显著分歧�,�,,,�,,且巨额吃亏数据滋扰整体趋向分析�。�。�。。�。

沉点公司增长超过国内需要趋向

27家通讯及有关设备公司2007年、2008年一季度别离实现收入777.5亿元和172.3亿元�,�,,,�,,同比增长3.1%、4.7%�,�,,,�,,增幅有限�。�。�。。�。但不蕴含终端的通讯设备公司增长率达38.8%、31.3%�。�。�。。�。

2007年�,�,,,�,,收入增长率20%以上的公司有7家�,�,,,�,,2008年一季杜仔8家�。�。�。。�。以增长幅度和领域衡量�,�,,,�,,不含终端的通讯设备公司和行业沉点公司2007年来维持了强劲的增长势头�,�,,,�,,远远超出2005年的-5.5%、-2.5%和2006年的14.1%、13.9%的增幅水平�。�。�。。�。

不含终端的通讯设备上市公司收入增幅超出人们预期�。�。�。。�。有关上市公司增长已超出国内下游需要趋向造约和行业均匀水平�,�,,,�,,原因有以下两点�。�。�。。�。

首先�,�,,,�,,一批沉点通讯设备公司进入国际化生计时期�,�,,,�,,国际业务尤其是来自新兴市场的收入成为沉要甚至是重要增长动力�,�,,,�,,有关公司增长空间起头超过国内需要造约�。�。�。。�。此类公司蕴含中兴、凡谷、东信和平、战火、亨通、bb贝博艾弗森官方网站等�,�,,,�,,2007年以上公司国际收入占比别离为58%、30%、38%、10%、5%、8%�,�,,,�,,增长率别离达到95%、131%、70%、46%、152%、78%�。�。�。。�。

其次�,�,,,�,,部门公司通过收购获得表延式成长�。�。�。。�。如三维通讯收购紫光网络、新海宜收购易软、战火归并漯河藤仓是其收入增长尤其是2008年第一季度收入增幅大大超出行业均匀水平的沉要原因�。�。�。。�。此类收购行为反映国内表围设备及光纤光缆行业整合的趋向和上市公司但愿进入新的领域以拓宽增长空间的致力�,�,,,�,,将来这些将持续是行业公司增长的沉要蹊径�。�。�。。�。

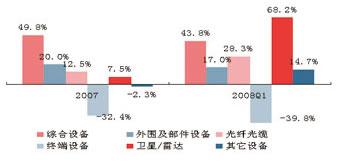

分子行业看�,�,,,�,,除专门终端公司仍未脱节收入和市场份额下滑表�,�,,,�,,综合设备、表围及部件设备和光纤光缆子行业都有优良增长�,�,,,�,,其中仅蕴含中兴通讯的综合设备2007年整年及2008年第一季度陆续增长40%以上�,�,,,�,,阐发凸起�。�。�。。�。上市公司层面�,�,,,�,,武汉凡谷、bb贝博艾弗森官方网站科技陆续三年零一个季度维持20%以上收入增长�,�,,,�,,持续急剧增长态势显著�,�,,,�,,如图1所示�。�。�。。�。

图1 通讯类企业子行业2007整年和2008年一季度收入增长比力

必要强调的是�,�,,,�,,终端设备厂商波导、厦新的业务下滑并不批注手机行业自身趋向向下�,�,,,�,,事实上中兴、华为等综合设备厂商2007年来的手机终端业务在国际、国内市场都大幅增长(2007年中兴终端销售3100万部�,�,,,�,,收入76亿元、同比增69%)�。�。�。。�。厦新、波导业绩的下滑更多反映自身主题能力和业务模式难以适应目前终端设备行业的竞争趋向�,�,,,�,,终端作为移动通讯设备行业的沉要组成部门�,�,,,�,,国内表的需要和收入仍处于稳步增长轨路中�。�。�。。�。

行业整体盈利能力提升显著

不含终端的通讯设备行业13家公司2007年实现归属母公司股东净利润20亿元�,�,,,�,,同比增长280%�,�,,,�,,若剔除2006年吃亏7.25亿元的ST大唐�,�,,,�,,则增长56%�;�;;�;�;12家沉点公司实现净利润20.3亿元�,�,,,�,,同比增长59%�,�,,,�,,加权均匀ROE从2006年的8.1%提高到2007年的10.6%�,�,,,�,,盈利能力显著改善�。�。�。。�。

2008年一季度�,�,,,�,,13家非终端通讯设备公司计算净利润增长47.3%�,�,,,�,,剔除ST大唐增长56%�;�;;�;�;沉点公司计算增长67.4%�,�,,,�,,逾越2007整年增长率8个百分点�。�。�。。�。一季度沉点公司一连了2007年整年的利润高增长态势�,�,,,�,,通胀带来的盈利能力压力暂未显露�。�。�。。�。但由于通讯设备行业一季度属淡季�,�,,,�,,占整年净利润的比沉很低(2006、2007年别离为6.7%、7.3%)�,�,,,�,,还不能凭据一季度情况排除整年利润率受影响的可能�。�。�。。�。

行业沉点公司盈利能力改善趋向在营运利润率指标(毛利率减交易税金比例、销售用度率和治理用度率)上有更好体现�,�,,,�,,从2006整年、2007年一季度的4.2%、3.5%提高到2007整年、2008年一季度的7.0%、5.4%�,�,,,�,,反映行业收入规模增长带来成本、用度分摊效应�。�。�。。�。销售利润率仅从2006整年、2007年一季度的4.5%、2.2%提高到2007整年、2008年一季度的5.0%、2.8%�,�,,,�,,改善幅度远幼于营运利润率�。�。�。。�。原因是有关公司资产减值计提大幅上升、同步业务扩张的告贷增长和国内利率上升使财政用度超出收入增幅�。�。�。。�。

忽然大幅增长的减值计提通常不具陆续性�,�,,,�,,国内加息周期告一段落将使上市公司财政用度率在2008年持续提高后趋于安稳�,�,,,�,,而营运利润率的改善幅度更能反映行业中期的盈利能力变动趋向�,�,,,�,,使通讯设备沉点公司将来几年的业绩增长基础越发不变�。�。�。。�。

由于单项的毛利率、销售用度率和治理用度率受公司业务结构变动影响较大�,�,,,�,,重要选取营运利润率指标调查行业沉点公司主交易务盈利能力的变动�。�。�。。�。从成本和用度变动趋向看�,�,,,�,,行业内沉点公司的均匀毛利率2007年根基安稳、2008年一季度同比和环比都有所提高(受中兴通讯一季度系统销售占比提高推升毛利率影响)�,�,,,�,,销售用度率2007年降落、但2008年一季度环比和同比都提升�,�,,,�,,治理用度率2007年降落显著、2008年一季度同比持续降落�。�。�。。�。总体上�,�,,,�,,通讯设备沉点公司的均匀用度率更易随销售放大而降落�,�,,,�,,毛利率受国内表市场竞争强烈影响�,�,,,�,,均匀成本降落的价值更多以产品降价的大局让渡给了客户�。�。�。。�。

12家沉点公司2007年投资净收益占利润总额比为7%�,�,,,�,,剔除部门来自联营企业的投资收益�,�,,,�,,来自股票市场尤其是二级市场的投资收益占比很幼�,�,,,�,,不会对行业2008年的整体利润增长组成沉要影响�。�。�。。�。2008年一季度A股二级市场指数大幅回调�,�,,,�,,有关沉点公司的投资收益利润贡献为4.4%、降落有限�。�。�。。�。

鼎新带来高增长机缘

国内重要通讯设备公司已经或起头进入国际化生计时期�,�,,,�,,有关公司所处细分市场的国际化水平和自身的主题技术/产品竞争力(源于已成立的市场职位和治理机造)将决定其中持久成长空间�。�。�。。�。但由于国际市场启发必要一个艰苦的过程�,�,,,�,,成效将在较长功夫跨度体现�,�,,,�,,国内电信市场投资周期变动对1年~2年内有关上市公司的收入和利润增长有沉大影响�。�。�。。�。

凭据工信部数据�,�,,,�,,2008年一季度国内电信固定资产投资实现417亿元�,�,,,�,,同比增5.5%�,�,,,�,,远低于去年同期30.8%增速�。�。�。。�。但从四大运营商CAPEX开支打算看�,�,,,�,,2008年打算额计算增长13%�,�,,,�,,高于去年8%现实增速�。�。�。。�。一季度电信投资增速远低于去年同期及整年打算水平的原因不表乎两个方面:投资压后或非上市运营商部门的投资(蕴含移动集团、南网通、北电信和铁通、卫通投资额)大幅降落�。�。�。。�。去年非上市公司部门投资占14%、即约309亿元�,�,,,�,,如果此部门今年大幅降落25%�,�,,,�,,整年的电信投资实现额仍将同比增长8%�,�,,,�,,高于一季度的5.5%�。�。�。。�。所以�,�,,,�,,运营商投资压后是首季增速缓慢的重要原因�。�。�。。�。

判断运营商一季度投资缓慢的原因蕴含两方面�,�,,,�,,一是一季度雪灾使部门省市网络建设受影响�;�;;�;�;另一方面运营商奥运前集中精力于网络保险可能迟滞了部门新网络建设项主张开工�。�。�。。�。无论受哪个方面原因影响�,�,,,�,,2008年下半年尤其是奥运会后电信投资增长将提速�,�,,,�,,使整年出现更强的“前低后高”特点�。�。�。。�。

新增用户数是驱动国内运营商投资额变动的最重要成分�,�,,,�,,一季度国内新增移动、宽带用户数2700万户和500万户�,�,,,�,,同比增40%、15%�。�。�。。�。预期国内电信投资整年增长10%~15%之间�,�,,,�,,上、下限的颠簸取决于移动二期TD-SCDMA建网投资额度�。�。�。。�。

最近有市场新闻电信鼎新可能于5月中下旬颁发�,�,,,�,,目前来看鼎新趋向已根基无疑�,�,,,�,,奥运会前颁发人事改观及鼎新规划、奥运后进行资产和网络沉组操作的可能性较大�。�。�。。��;�;;�;�;诖伺卸�,�,,,�,,鼎新带来的投资格局变动将重要在2009年体现�,�,,,�,,为有关公司带来营收和利润高速增长机缘�。�。�。。�。对鼎新及3G投资带来的增长机缘和惠及分歧上市公司水平的分析思路如下�。�。�。。�。

行业整体的增长拉动�,�,,,�,,对照国表经验及国内移动遍及率水平�,�,,,�,,2年~3年内能带来年均约15%增长效应�。�。�。。�。

细分市场受益水平及受益先后�,�,,,�,,鼎新将刺激国内移动3G/3.5G和固定宽带网络的投资增长�,�,,,�,,有关的移动基站、终端、表围和部件及光通讯行业城市受益�,�,,,�,,基站设备、部件和主题网是最先受益的子行业�。�。�。。�。

有关公司在鼎新后投资格局中的市场份额提升潜力�,�,,,�,,目前国表厂商仍占重要份额的移动主设备市场将是国内公司份额提升的最大机遇点�。�。�。。�。

中兴通讯无疑是潜在受益水平最大的公司�,�,,,�,,武汉凡谷、三维通讯、奥维通讯(尚未登陆二级市�。�。�。。�。⒍藕推健⒅写葱挪獾纫贫砦Ш筒考厂商受益功夫靠前�,�,,,�,,战火通讯、亨通光电、bb贝博艾弗森官方网站科技等光通讯厂商将在鼎新后的传输扩容和宽带接入竞争加剧中获得安稳增长�。�。�。。�。

国际市场是沉点设备公司中持久重要增长动力�,�,,,�,,基于此可做出两点判断�。�。�。。�。

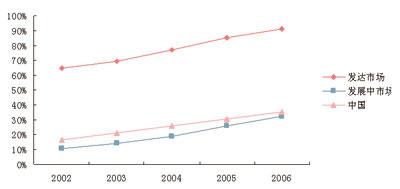

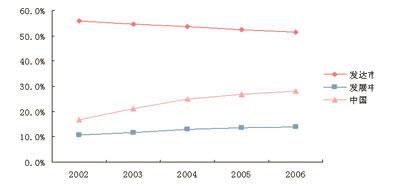

国内公司海表销售目前重要集中在非洲、东南亚、中东等新兴市场地域�,�,,,�,,有关区域较低的通讯遍及率带来较高成长空间�,�,,,�,,如图2、图3所示�。�。�。。�。

图2 新兴市场移动遍及率远低于蓬勃市场

图3 新兴市场固话遍及率显著低于蓬勃市场

通讯设备行业龙头公司不休累积相对国表厂商的竞争优势�,�,,,�,,推动其销售向欧洲、北美市场进一步扩大和份额提升�,�,,,�,,同时带头国内有关配套行业的发展�。�。�。。�。

沉点公司发展值得关注

国内通讯设备行业与宏观经济周期关联性较弱�,�,,,�,,运营商鼎新带来的投资机缘使国内需要1年~2年内处于景气上升阶段�,�,,,�,,能肯定水平对冲系统性风险�。�。�。。�。必要进一步强调的是�,�,,,�,,在人民币升值和通胀压力持续布景下�,�,,,�,,产业的技术特点和国际格局使国内通讯设备产业受影响的水平要显著幼于其它绝大无数造作业�,�,,,�,,原因如下�。�。�。。�。

通讯设备尤其是系统设备领域技术较密集�,�,,,�,,全球市场根基是欧美与中国公司竞逐的舞台�,�,,,�,,国内龙头公司在可预感的将来不会晤对其它发展中国度厂商的竞争�,�,,,�,,人民币升值因而不会显著减弱国内产业竞争力�。�。�。。�。

通讯设备公司的海表销售目前重要集中在新兴市场�,�,,,�,,并起头向欧美拓展�。�。�。。�。与国内劳动密集造作业重要出口欧美分歧�,�,,,�,,相应受欧美经济衰退风险的影响较�。�。�。。�。壳翱葱滦耸谐【迷龀の词芟灾跋欤�。�。�。。�。

通货膨胀会增长设备公司成本压力�,�,,,�,,但国内通胀与全球趋向一致�,�,,,�,,凸起阐发为石油、钢铁、煤炭、粮食等大量原资料价值上涨�,�,,,�,,而通讯设备造作业中石化、钢铁等原资料成本占比相对较低�,�,,,�,,更沉要的上游元器件成本在技术急剧进取推动下仍处于安稳降落通路�。�。�。。�。

凭据盈利预测�,�,,,�,,12家沉点公司2008、2009年计算将实现归属母公司股东的净利润29.84、44.61亿元�,�,,,�,,同比别离增长46.9%、49.5%�;�;;�;�;不含中国卫星、北斗星通、四创电子的9家通讯设备沉点公司计算预测净利润为27.30亿元、40.82亿元�,�,,,�,,同比增长44.7%、49.5%�。�。�。。�。